Venerdì, 24 Ottobre 2025

"La libertà innanzi tutto e sopra tutto"

Benedetto Croce «Il Giornale d'Italia» (10 agosto 1943)

Venerdì, 24 Ottobre 2025

"La libertà innanzi tutto e sopra tutto"

Benedetto Croce «Il Giornale d'Italia» (10 agosto 1943)

24 Ottobre 2025

e produzione in crescita a 1,76 mln di barili / giorno (+6%)")

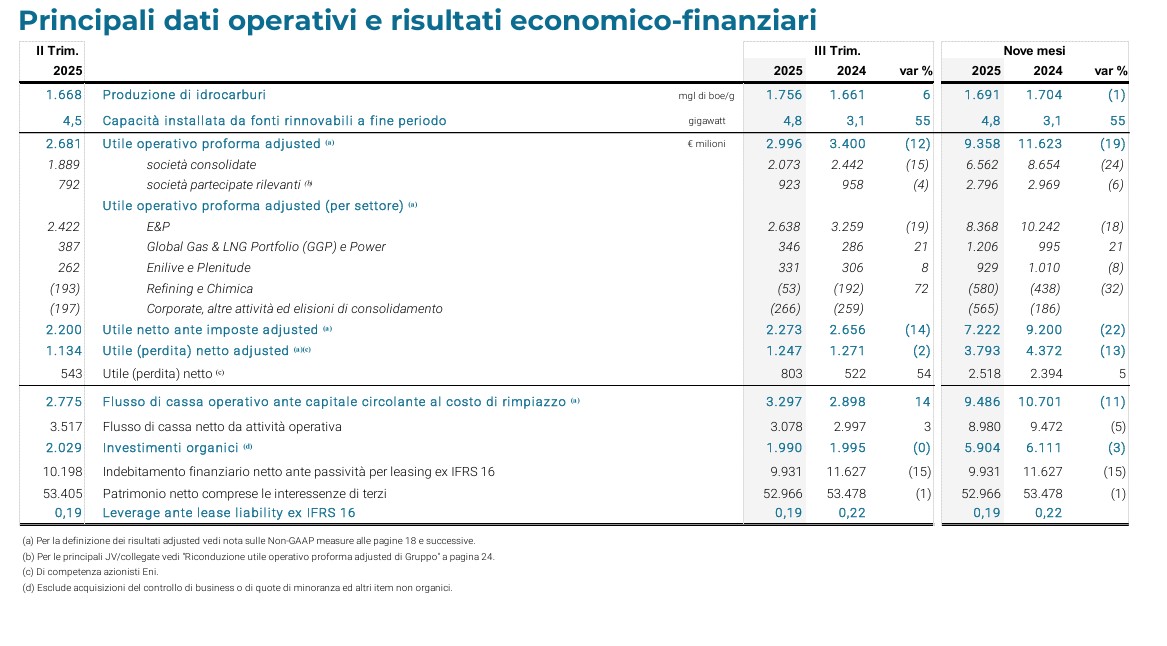

Il Consiglio di Amministrazione di Eni, riunitosi ieri sotto la presidenza di Giuseppe Zafarana, ha approvato i risultati consolidati del terzo trimestre e nove mesi 2025 (non sottoposti a revisione contabile). Claudio Descalzi, AD di Eni, ha commentato: “I risultati del terzo trimestre sono eccellenti e tutte le principali variabili operative, economiche e finanziarie hanno superato le aspettative. La produzione di 1,76 mln barili/giorno è in forte crescita (+6% rispetto allo scorso anno) e ci consente di alzare la guidance annuale sino a 1,72 mln barili/giorno, confermando il trend di accelerazione destinato a proseguire nei prossimi mesi grazie ai nuovi campi in sviluppo in Congo, EAU, Qatar e Libia, e all’avvio della combinazione di business in Indonesia e Malesia che costituirà uno dei principali player sul mercato del GNL nel continente asiatico. La valorizzazione dei nostri business continua con l’incasso dalla cessione del 30% del campo di Baleine in Costa d’Avorio, secondo il consolidato dual exploration model, e con l’avanzamento della cessione del 20% della quota di Plenitude al fondo Ares, per il quale tutte le condizioni sospensive sono state completate. Con questa operazione i due business di Enilive e Plenitude hanno determinato incassi per circa €6,5 mld negli ultimi due anni. Continua anche l’esecuzione della strategia di transizione: il piano di potenziamento dell'hub di Sannazzaro e di conversione di Priolo segnano nuovi progetti di sviluppo della bioraffinazione e contribuiscono al piano di trasformazione del nostro downstream; allo stesso tempo Plenitude ha raggiunto i 4,8 GW di capacità installata di generazione rinnovabile, in linea con l’incremento che traguarda i 5,5 GW entro fine anno. Inoltre, è stata avviata la partnership con GIP destinata a massimizzare il potenziale di crescita delle attività di CCUS del nostro portafoglio. In un contesto di prezzi del greggio deboli e di un euro in rafforzamento, la performance economica finanziaria conferma l’efficacia della nostra strategia e del modello satellitare che consente di assicurare una crescita accelerata e dividendi stabili. L’EBIT proforma è stato solido a €3 mld, così come l’utile netto a €1,2 mld, +20% rispetto alle aspettative. Altrettanto significativa la performance di cassa con un CFFO a €3,3 mld. La leva finanziaria proforma si attesta al 12%, un livello che resta ai minimi storici di Eni, e con una prospettiva a fine anno del 15-18%. In un contesto di prezzi più deboli, grazie all’incremento delle stime di cassa operativa, Eni si distingue nel settore aumentando la distribuzione con un incremento del buyback di €300 mln a €1,8 mld, riducendo al contempo l’indebitamento. In sostanza, il terzo trimestre dimostra come tutti i principali elementi della nostra strategia stiano progredendo con successo in modo contestuale: stiamo crescendo in modo competitivo in tutti i nostri business chiave; nell’upstream stiamo avviando nuovi progetti assicurandoci nel contempo nuove opportunità tramite il nostro know-how esplorativo e tecnologico al top dell’industria; e stiamo aprendoci nuove opportunità nell’ambito della transizione energetica. In parallelo, stiamo creando sempre maggiore valore in termini di gestione rischio/rendimento attraverso il nostro dual exploration model e tramite la strategia satellitare, che ci consentono di ridurre il debito e condividere la creazione del valore con i nostri azionisti.”

Il contributo della elevata redditività dei nuovi progetti oil&gas e l’eccellente gestione della base produttiva hanno determinato i solidi risultati E&P nel terzo trimestre ’25.

. • Firmato un accordo con YPF sui prossimi passi per la decisione finale di investimento nel progetto integrato di larga scala upstream/midstream Argentina LNG per lo sviluppo delle rilevanti risorse di Vaca Muerta, che prevede un approccio per fasi per esportare fino a 30 mln di tonnellate/anno di GNL nel lungo termine. Significativo percorso di crescita per i nostri satelliti della transizione; Versalis avanza nella trasformazione

Eni aumenta di €0,3 mld il programma 2025 di acquisto di azioni fino a €1,8 mld sulla base dei rilevanti progressi strategici

compiuti e di una stima più elevata di generazione di cassa ad anno intero, con una seconda revisione al rialzo nel 2025

nonostante gli effetti negativi della flessione dei prezzi dell’energia e debolezza del dollaro USA.

Nello specifico, le previsioni finanziarie e operative sono aggiornate come segue:

• il flusso di cassa operativo atteso nell’anno (rettificato prima dei movimenti del capitale circolante) è incrementato a €12

mld, rispetto alla precedente stima di €11,5 mld allo scenario aggiornato2. Ciò rappresenta un miglioramento gestionale di

€1,3 mld rispetto alla guidance originaria del Piano.

• la produzione attesa di petrolio e gas è incrementata in un intervallo di 1,71-1,72 mln di boe/giorno, con un livello previsto

di circa 1,8 mln di boe/giorno nel quarto trimestre.

• la proiezione ad anno intero dell'EBIT proforma adjusted di GGP è incrementata a oltre €1 mld grazie alle ottimizzazioni di

portafoglio.

• Incrementate a €4 mld dai precedenti €3 mld le iniziative di cassa e le altre misure organiche attuate per mitigare gli effetti

dello scenario.

Inoltre:

• Confermati gli investimenti lordi ad un valore inferiore a €8,5 mld, in riduzione rispetto alla previsione iniziale di un importo

inferiore ai €9 mld; i capex netti sono previsti inferiori a €5 mld rispetto alla previsione originaria di un intervallo €6,5-7 mld.

• Confermato l’outlook per Enilive e Plenitude: EBITDA proforma adjusted dell’anno previsto rispettivamente pari a circa €1

mld e superiore a €1,1 mld;

• Capacità rinnovabile installata prevista a fine anno a 5,5 GW (Plenitude @100%); capacità di bio-raffinazione a 1,65 MTPA,

alla quale si aggiunge 1 MTPA in costruzione.

Indice di solidità finanziaria atteso nell'intervallo indicato nel Piano.

• Leverage proforma a fine anno previsto nel range di 0,15-0,18.

Rivisti al rialzo rispetto al piano originale i ritorni previsti per gli azionisti nel 2025, con l'esecuzione di un programma di

riacquisto azioni da almeno €1,8 mld, con un aumento pari al 20% rispetto alla guidance del Capital Market Update, e un

aumento già annunciato del dividendo del 5% a €1,05 per azione

• La messa in pagamento della seconda tranche del dividendo 2025 pari a €0,26 per azione è prevista il 26 novembre 2025

(record date 25 novembre).

Nel terzo trimestre 2025 la produzione di idrocarburi di 1,76 mln di boe/giorno ha registrato un aumento del 6% rispetto al terzo trimestre 2024 (1,69 mln nei nove mesi 2025, -1%). L’eccellente gestione dei progetti di sviluppo ha consentito l’entrata a regime dei progetti in Costa d’Avorio, Congo e Messico. Questi incrementi sono stati sostenuti dagli avvii dei progetti nei nostri satelliti in Angola e Norvegia e dalla regolarità di marcia e dall’ottimizzazione delle attività di manutenzione dei giacimenti in produzione. Tali effetti positivi sono stati parzialmente compensati dal declino dei giacimenti maturi e dalla cessione delle attività perfezionate nel 2024 in Nigeria, Alaska e Congo per migliorare il portafoglio. La crescita degli asset in portafoglio è stata dell’8,5% nel trimestre. Su base sequenziale, la produzione di idrocarburi è aumentata del 5% rispetto al secondo trimestre 2025 per effetto dell’entrata a regime dei progetti organici in Norvegia, Indonesia, Messico e Angola.

Dall’inizio dell’anno, le risorse esplorative sono state incrementate di circa 800 mln di boe, estendendo a oltre 10 anni consecutivi la serie storica di esercizi nei quali Eni è stata in grado di rimpiazzare la produzione in modo organico. Sono state realizzate importanti scoperte near field in diverse aree geografiche. Ad aprile, la JV Azule Energy (Eni 50%) ha confermato un'importante scoperta con il pozzo Capricornus 1-X, nel bacino di Orange in Namibia, grazie a un test di produzione positivo che ha intercettato un intervallo mineralizzato a olio leggero, seguito a settembre da un'ulteriore scoperta a gas e condensati con il pozzo Volans-1X. Azule Energy ha anche annunciato la scoperta con il primo pozzo esplorativo interamente dedicato ai temi a gas Gajajeira-01 in Angola. Nel 2025 le scoperte near field sono state confermate con test di produzione positivi nel Regno Unito (attraverso Ithaca Energy, Eni 36%) in Norvegia (tramite Vår Energi, Eni 63%) e in Costa d'Avorio. Nel quarto trimestre 2025, è prevista una significativa attività esplorativa, in particolare in Angola, Costa d'Avorio, Libia e Indonesia. • Luglio: Eni ha firmato con il partner Sonatrach un contratto per l’esplorazione e lo sviluppo di idrocarburi nell’area di Zemoul El Kbar. Il contratto, della durata di 30 anni, riguarda un’area di circa 4.200 km² e comprende anche asset adiacenti precedentemente gestiti tramite contratti separati. L’accordo fa seguito alla recente assegnazione a Eni, in partnership con PTTEP, del blocco Reggane II, avvenuta nell’ambito della Gara Algeria 2024.

Nel terzo trimestre 2025 le vendite di gas naturale di 9,18 mld di metri cubi sono in diminuzione del 15% rispetto al periodo

di confronto per effetto della riduzione dei volumi venduti nel settore grossisti in Italia. Le vendite nel mercato Europeo

pari a 3,63 mld di metri cubi si riducono rispetto al periodo di confronto (-24% rispetto al Q3 ’24), a seguito delle minori

vendite in Turchia e in Germania, parzialmente compensate dalle maggiori vendite in Francia, Regno Unito e Penisola

Iberica. Nei nove mesi 2025, le vendite di gas naturale ammontano a 30,31 mld di metri cubi, in riduzione del 15% rispetto

ai nove mesi 2024, a causa dei minori volumi commercializzati in Italia (-17%, pari a -3,03 mld di metri cubi vs. i nove

mesi 2024) e nei mercati Europei (-17%, pari a -2,47 mld di metri cubi vs i nove mesi 2024), in particolare in Turchia.

• La produzione termoelettrica è stata pari a 4,83 TWh nel terzo trimestre 2025, in riduzione del 9% rispetto al periodo di

confronto per effetto del minor tasso di utilizzo degli impianti. Nei nove mesi 2025, la produzione ha registrato un lieve

incremento (+1% rispetto al periodo di confronto), per cogliere le opportunità di mercato (14,77 TWh nei nove mesi 2025

rispetto a 14,56 TWh nei nove mesi 2024).

Nel terzo trimestre 2025 il business Global Gas & LNG Portfolio ha conseguito l’utile operativo proforma adjusted di €279

mln in aumento del 10% rispetto al periodo di confronto, trainato dalla continua valorizzazione del portafoglio gas. Nei

nove mesi ’25, l’utile operativo proforma adjusted di €910 mln è in linea rispetto ai nove mesi ’24, beneficiando delle

rinegoziazioni e degli accordi commerciali.

• Nel terzo trimestre 2025, il business Power ha riportato l’utile operativo proforma adjusted di €67 mln, in aumento di €34

mln rispetto allo stesso periodo del 2024, per effetto di un provento una tantum dovuto a una rinegoziazione contrattuale.

Nei nove mesi 2025, l’utile operativo proforma adjusted di €296 mln, in aumento di €213 mln rispetto ai nove mesi 2024,

per effetto degli stessi driver del trimestre.

Per il commento agli special item del settore si rinvia al paragrafo “Special item” nella sezione Risultati di gruppo.

Sviluppi strategici

• Luglio: firmato un accordo di lungo termine con Venture Global per la fornitura di 2 MTPA di gas naturale liquefatto (GNL)

per 20 anni a partire dal 2030, parte della Fase 1 del progetto CP 2 GNL di Venture Global, in fase di sviluppo. L'accordo

è la prima fornitura a lungo termine di GNL da parte di Eni negli Stati Uniti e rappresenta uno sviluppo significativo nella

strategia di Eni di espandere e diversificare la presenza nel GNL, migliorando la flessibilità del portafoglio al fine di

raggiungere l'obiettivo di 20 MTPA di fornitura di GNL contrattualizzato entro il 2030.

• Settembre: firmato un accordo triennale con Botas per la vendita di complessivi 1,5 mld metri cubi di GNL in Turchia.

Nel terzo trimestre 2025 i volumi di lavorazione bio pari a 0,32 mln di tonnellate (+14% rispetto al terzo trimestre 2024),

riflettono i maggiori volumi lavorati presso le bioraffinerie di Gela e Chalmette a seguito della circostanza che il terzo

trimestre 2024 era stato impattato dalle attività di manutenzione. Nei nove mesi ’25 le lavorazioni bio di 0,88 mln di

tonnellate registrano una riduzione del 7% rispetto ai nove mesi ’24, a seguito delle fermate per manutenzione occorse

nella prima metà dell’anno.

• Nel terzo trimestre 2025 le vendite rete ammontano a 2,10 mln di tonnellate, in leggera crescita rispetto al periodo di

confronto, per maggiori vendite in Italia, in particolare di benzine e diesel. Nei nove mesi 2025, le vendite rete ammontano

a 5,85 mln di tonnellate, +2% rispetto al periodo di confronto per gli stessi driver del trimestre.

• Nel terzo trimestre 2025 le vendite extrarete sono pari a 3,21 mln di tonnellate, -7% rispetto al 2024 a seguito

principalmente della minore disponibilità di prodotto in specifiche aree geografiche in Italia. Le vendite sono in riduzione

anche su base progressiva con 8,92 mln di tonnellate, -14% rispetto ai nove mesi 2024.

Nel terzo trimestre 2025, il business Enilive ha registrato un utile operativo proforma adjusted di €233 mln, in

miglioramento del 35% rispetto allo stesso periodo del 2024 (€457 mln nei nove mesi '25 rispetto a €486 mln dei nove

mesi '24, -6%). La positiva performance è attribuibile principalmente ai robusti risultati ottenuti dalle nostre bioraffinerie

nell'UE e negli Stati Uniti.

• L’EBITDA proforma adjusted di €317 mln è in aumento del 26% rispetto al terzo trimestre 2024 (€252 mln). Nei nove mesi

’25 l’EBITDA proforma adjusted è stato di €698 mln, in calo del 3% rispetto ai €716 mln dei nove mesi ‘24.

Luglio: Eni ha firmato con la Banca europea per gli investimenti (BEI) un contratto di finanziamento da €500 mln a 15

anni per sostenere la conversione in bioraffineria del sito Eni di Livorno. Il progetto Eni prevede la costruzione di nuovi

impianti per la produzione di biocarburanti idrogenati, nonché di un’unità di pretrattamento delle cariche biogeniche e un

impianto Ecofining™ da 500 mila tonnellate/anno.

• Agosto: LG-Eni BioRefining, Joint venture tra Enilive e LG Chem, ha avviato la costruzione del primo impianto di

produzione di HVO (Hydrotreated Vegetable Oil) e SAF (Susatainable Aviation Fuel) in Corea del Sud, presso la città di

Seoul. L'impianto tratterà circa 400 mila tonnellate annue di materie prime biogeniche sostenibili. Il completamento è

previsto entro il 2027.

• Settembre: Eni ha avviato l’iter autorizzativo per la conversione di alcune unità della raffineria di Sannazzaro de’ Burgondi

(Pavia) in bioraffineria. Il progetto prevede la conversione dell’impianto esistente di Hydrocracker (HDC2), mediante la

tecnologia Ecofining™, nonché la costruzione di un impianto per il pretrattamento degli scarti e residui tramite i quali

Enilive produce i biocarburanti HVO. La nuova bioraffineria avrà una capacità produttiva di 550 mila tonnellate annue di

carica e sarà flessibile nella produzione di SAF-biojet e HVO diesel.

Al 30 settembre 2025, i clienti retail/business sono pari a circa 10 mln di unità (gas ed energia elettrica), leggermente in

calo rispetto al 30 settembre 2024.

• Le vendite retail e business gas a clienti finali pari a 0,47 mld di metri cubi nel terzo trimestre 2025, sono in calo del 5%

rispetto al periodo di confronto, principalmente a causa della variazione della base clienti. Nei nove mesi 2025 le vendite

ammontano a 3,54 mld di metri cubi in calo del 6% principalmente in Italia, a seguito della riduzione dei clienti.

• Le vendite retail e business energia elettrica a clienti finali pari a 4,84 TWh nel terzo trimestre 2025 sono sostanzialmente

in linea rispetto al terzo trimestre 2024. Nei nove mesi 2025, le vendite di 13,83 TWh hanno beneficiato dell’incremento

della base clienti nel segmento business in Italia.

• Al 30 settembre 2025, la capacità installata da fonti rinnovabili è pari a 4,8 GW, principalmente grazie allo sviluppo

organico dei progetti in Spagna, Stati Uniti, Regno Unito e Italia, e alle acquisizioni negli Stati Uniti, Spagna e Germania.

• La produzione di energia elettrica da fonti rinnovabili è stata pari a 1,6 TWh nel terzo trimestre 2025, in aumento del 35%

rispetto al terzo trimestre 2024 (4,3 TWh nei nove mesi ’25, in aumento del 23% rispetto ai nove mesi ’24), principalmente

grazie allo start-up dei progetti organici e al positivo contributo degli asset acquisiti.

• I punti di ricarica dei veicoli elettrici installati al 30 settembre 2025 sono pari a 22,1 mila unità, in aumento del 5% rispetto

alle 21 mila unità al 30 settembre 2024, grazie allo sviluppo della rete.

Nel terzo trimestre 2025, Plenitude ha conseguito un utile operativo proforma adjusted di €98 mln, in riduzione del 26%

rispetto allo stesso periodo di confronto, per effetto dei minori risultati del business retail (principalmente relativi a

soluzioni per l'efficienza energetica) parzialmente compensati dal ramp-up della capacità installata da fonti rinnovabili e

dei relativi volumi. Nei nove mesi ’25 l’utile operativo proforma adjusted ammonta a €472 mln, in riduzione del 10%

rispetto al periodo di confronto pari a €524 mln.

• Nel terzo trimestre ’25, il business ha conseguito un EBITDA proforma adjusted pari a €221 mln, in calo del 9% rispetto

al terzo trimestre 2025. Nei nove mesi l’EBITDA proforma adjusted è pari a €835 mln, -2% rispetto a €853 mln del periodo

di confronto.

Per il commento agli special item del settore si rinvia al paragrafo “Special items” nella sezione Risultati di gruppo.

• Settembre: GreenIT, la joint venture italiana partecipata da Plenitude e CDP Equity (Gruppo CDP) ha ottenuto un

finanziamento di €370 mln dalla BEI e altri istituti per i progetti di energia rinnovabile.

• Settembre: Plenitude ha avviato un nuovo impianto fotovoltaico da 50 MW in Kazakhstan. L’impianto è parte di un

progetto innovativo guidato da Eni e KazMunayGas (KMG), il primo su larga scala, per la realizzazione di una centrale

elettrica ibrida da 247 MW, che integrerà la produzione di energia da fonte solare, eolica e a gas.

• Ottobre: Plenitude ha firmato con A.N.FI.R. (Associazione Nazionale delle Finanziarie Regionali) un Accordo Quadro per

realizzare impianti di produzione di energia da fonti rinnovabili.

Refining

• Nel terzo trimestre 2025 il margine di raffinazione indicatore Eni (Standard Eni Refining Margin) si è attestato in media a

8,9 $/barile, rispetto a 1,7 $/barile nel terzo trimestre 2024, dovuto ai più favorevoli crack spreads dei prodotti sostenuti

dalle numerose fermate di impianti a livello globale, nonostante la debole domanda (5,8 $/barile nei nove mesi 2025, in

lieve aumento rispetto a 5,6 $/barile nei nove mesi 2024).

• Nel terzo trimestre 2025 le lavorazioni di petrolio e di semilavorati in conto proprio in Italia, pari a 3,81 mln di tonnellate,

sono in aumento del 16% rispetto al terzo trimestre 2024, per effetto dei maggiori volumi lavorati presso le raffinerie di

Sannazzaro e Milazzo, a seguito di minori fermate. Nel resto del mondo, le lavorazioni sono aumentate del 4% rispetto al

terzo trimestre 2024 per effetto di maggiori volumi processati presso ADNOC Refineries. Nei nove mesi 2025, le

lavorazioni in Italia e nel resto del mondo evidenziano un aumento rispettivamente del 4% e 3% rispetto ai periodi di

confronto 2024.

Chimica

• Le vendite di prodotti chimici nel terzo trimestre 2025 sono pari a 0,59 mln di tonnellate, in riduzione del 28% rispetto al

periodo di confronto a seguito del calo della domanda e di fermate produttive. Nei nove mesi ’25 le vendite sono pari a

2,10 mln di tonnellate, -13% rispetto ai nove mesi 2024.

• I margini sono rimasti deboli in tutti i settori. I prezzi riportati dalle materie prime non hanno recuperato i costi dei fattori

produttivi energetici e delle materie prime, a causa del difficile contesto europeo, della debolezza dell'attività economica

e delle pressioni competitive di operatori con strutture di costo migliori.

Nel terzo trimestre 2025, il business Refining, che include il contributo di ADNOC R> ha raggiunto un risultato positivo

pari a €135 mln, rispetto al sostanziale pareggio del terzo trimestre 2024, grazie alla ripresa dei margini di raffinazione,

al miglioramento del crack spread dei prodotti ed all’incremento dei tassi di utilizzo degli impianti di raffinazione. Nei

nove mesi 2025, il business ha conseguito un utile operativo proforma adjusted di €35 mln, in calo rispetto al periodo di

confronto (€145 mln) per effetto dello scenario negativo delle utility e altri effetti una tantum di cui aveva beneficiato il

risultato del corrispondente periodo 2024.

• Nel terzo trimestre 2025, il business della Chimica gestito da Versalis ha riportato una perdita operativa proforma

adjusted pari a €188 mln, in leggera diminuzione rispetto al terzo trimestre 2024 (€193 mln) a seguito dei primi benefici

del piano di ristrutturazione, compensati dalle avverse condizioni di mercato. Tale risultato riflette un contesto di

perdurante contrazione del settore chimico europeo, dovuto al rallentamento macroeconomico e ai maggiori costi di

produzione in Europa che hanno ridotto la competitività delle produzioni di Versalis rispetto ai competitors americani ed

asiatici in un contesto di eccesso di offerta. Nei nove mesi 2025, la perdita proforma adjusted di €615 mln, in aumento

rispetto alla perdita di €583 mln nei nove mesi 2024 riflette condizioni di mercato eccezionalmente avverse.

Per il commento agli special item del settore si rinvia al paragrafo “Special items” nella sezione Risultati di gruppo.

Luglio: Versalis ha firmato un Memorandum of Understanding (MoU) con Acea Ambiente relativo a iniziative per il riciclo

delle plastiche post-consumo e post-industriali. L’accordo prevede inoltre la valutazione di soluzioni di riciclo chimico, tra

cui la tecnologia proprietaria Hoop®.

• Settembre: Versalis ha firmato con Veritas, multiutility italiana, un accordo per promuovere l’economia circolare

attraverso la valorizzazione delle plastiche post-consumo e post-industriali.

• Settembre: Eni Storage Systems, joint venture costituita da Eni e Fib, società appartenente al gruppo Seri Industrial, ha

avviato i lavori per la costruzione di un impianto di produzione di batterie al litio stazionarie, nell'ambito del piano di

riconversione del polo petrolchimico di Brindisi, dove l’attività è cessata.

• Ottobre: avviato l’iter autorizzativo per la trasformazione del sito di Priolo. Il progetto prevede una nuova bioraffineria e

un impianto di riciclo chimico delle plastiche con tecnologia proprietaria Hoop® di Versalis. La nuova bioraffineria avrà

una capacità di 500 mila tonnellate/anno basata su un impianto di Ecofining™, oltre a unità ausiliarie per il pretrattamento

delle biomasse per la produzione di idrogeno. Il termine dei lavori è previsto entro la fine del 2028. L’impianto Versalis

Hoop® avrà una capacità di trattamento di 40 mila tonnellate/anno.

Tra i principali sviluppi della strategia di Gruppo finalizzata a rendere sempre più sostenibile la performance ESG delle attività

industriali del Gruppo si evidenzia:

• Luglio: Eni e Khazna Data Centers, nell'ambito della partnership strategica tra Italia ed Emirati Arabi Uniti, hanno firmato

un memorandum per la costituzione di una joint venture finalizzata allo sviluppo di un “AI Data Center Campus” con una

capacità IT complessiva di 500 MW presso l'hub Eni di Ferrera Erbognone.

• Agosto: Eni ha sottoscritto con Global Infrastructure Partners (“GIP”), investitore globale leader nel settore delle

infrastrutture che fa parte di BlackRock, un accordo per la cessione di una partecipazione pari al 49,99% in Eni CCUS

Holding. La Società opera, attraverso le proprie controllate, i progetti in UK di Liverpool Bay e Bacton, oltre al progetto

L10-CCS in Olanda. La Società ha, inoltre, il diritto di acquisire il 50% detenuto da Eni del progetto CCS Ravenna in Italia

e potrà includere altri potenziali progetti in una più ampia piattaforma di iniziative CCUS nel medio-lungo termine.

• Settembre: Eni ha firmato con Commonwealth Fusion Systems (CFS) un accordo di acquisto di energia del valore di oltre

$1 mld, ampliando così la partnership strategica le due società per la commercializzazione dell’energia da fusione. Il

Power Purchase Agreement (PPA) riguarda l’acquisto da parte di Eni di elettricità decarbonizzata proveniente da ARC,

l’impianto di CFS per la produzione di energia da fusione, situato nella contea di Chesterfield, Virginia, che diventerà

operativa all'inizio del prossimo decennio, come previsto dagli azionisti dell'iniziativa.

• Nel terzo trimestre 2025 il Gruppo ha conseguito l’utile operativo proforma adjusted di €3 mld, con una riduzione del 12%

rispetto al trimestre di confronto. La flessione del 14% del prezzo del Brent e l'apprezzamento del tasso di cambio

EUR/USD (+6% rispetto al terzo trimestre 2024) hanno influenzato la performance del settore E&P (€2,64 mld, in riduzione

del 19% rispetto al trimestre 2024), attenuati dalla crescita della produzione di olio e gas, dal più favorevole mix dovuto

al crescente contributo di barili a maggiore redditività e dall'efficienza nei costi. Gli altri settori hanno registrato risultati

in crescita rispetto al trimestre dello scorso anno, in particolare in ripresa il business della raffinazione che beneficia del

miglioramento del crack spread dei prodotti e di migliori tassi di utilizzo degli impianti, che hanno portato a un ritorno

all'utile (€0,14 mld vs breakeven nello stesso trimestre dell'anno scorso). La performance del settore GGP e Power, in

crescita del 21% rispetto al terzo trimestre 2024, è dovuta dalla continua valorizzazione del portafoglio gas. Il business

della Chimica ha registrato una perdita di €0,19 mld che riflette il perdurante contesto di debolezza dell’industria europea,

evidenziando tuttavia un miglioramento per effetto degli iniziali benefici del piano di ristrutturazione in corso. La

performance dei satelliti legati alla transizione Enilive/Plenitude è stata in linea con le aspettative del management. Nei

nove mesi 2025 il Gruppo ha registrato un utile operativo proforma adjusted di €9,36 mln, in calo del 19% rispetto ai nove

mesi 2024, per effetto degli stessi trend evidenziati nel commento ai risultati del trimestre, nonché della circostanza che

il periodo comparativo include un provento derivante da un accordo sulla ripartizione dei costi ambientali con un'altra

società italiana relativi ad attività di bonifica in siti industriali nei quali Eni era subentrato come successore alla prima.

• Nel terzo trimestre 2025, l’utile ante imposte adjusted di €2,27 mld, in riduzione del 14% rispetto al trimestre di confronto,

riflette il trend dell’utile operativo adjusted, in parte compensato dall’incremento del contributo delle JV/collegate valutate

all’equity per effetto della migliore performance operativa e della crescita dei volumi, nonché della costituzione di Ithaca

Energy nel Regno Unito, nonostante lo scenario negativo delle commodity. Nei nove mesi ’25 il Gruppo ha conseguito un

utile ante imposte adjusted di €7,22 mld, in calo del 22% rispetto ai nove mesi ’24.

• L’utile netto adjusted di competenza degli azionisti Eni di €1,25 mld ha registrato un calo del 2%, riflettendo la riduzione

del 14% dell’utile ante imposte adjusted, in parte compensato dalla riduzione del tax rate adjusted di Gruppo al 42%

rispetto al 51% nel terzo trimestre 2024. Il tax rate è stato trainato da un migliore mix geografico dell'utile ante imposte

nell'E&P, che riflette il maggior contributo delle giurisdizioni con aliquote fiscali inferiori alla media, anche a seguito della

razionalizzazione del portafoglio, nonché il maggior contributo all'utile ante imposte delle controllate italiane soggette a

un'aliquota fiscale teorica (circa il 28%) ben inferiore a quella del settore E&P estero. Nei nove mesi ’25 l’utile netto

adjusted di competenza degli azionisti Eni è pari a €3,79 mld, in calo del 13% rispetto ai nove mesi ’24.

I capex organici di €5,9 mld nei nove mesi 2025 registrano una riduzione del 3% rispetto ai nove mesi 2024 ed escludono la

quota di capex che sarà rimborsata al closing delle dismissioni di attività in corso, riclassificata nella voce “altre variazioni

relative all’attività di investimento”. Al netto di tali capex organici, il flusso di cassa discrezionale ante variazione circolante

ammonta a €3,58 mld.

Le dismissioni e le cessioni di quote di minoranza hanno rappresentato un significativo contributo di cassa e comprendono

l’incasso di €3,57 mld a valere sull’investimento del 30% da parte del fondo KKR in Enilive, €0,21 mld relativi all’incremento

del 2,4% della partecipazione di minoranza del fondo EIP in Plenitude, nonché disinvestimenti di asset relativi principalmente

al 30% del progetto Baleine e altri giacimenti non strategici in Congo (€1,36 mld). Le acquisizioni di ammontare non

significativo sono riferite allo sviluppo della capacità da fonti rinnovabili di Plenitude e allo sviluppo dell’attività agri-business.

Altri flussi di cassa relativi all’attività di investimento includono l’incasso di un conguaglio post chiusura della business

combination con Ithaca Energy Plc (€0,12 mld).

La riduzione dell’indebitamento ante IFRS 16 pari a circa €2,24 mld è dovuta al flusso di cassa netto da attività operativa

adjusted di €9,49 mld, al flusso di cassa del capitale proprio (€3,78 mld) relativo all’investimento del 30% da parte del fondo

KKR in Enilive e alla seconda transazione del fondo EIP nel capitale sociale di Plenitude, nonché ai flussi di cassa relativi alla

cessione di asset per €1,36 mld. Tali flussi hanno finanziato i fabbisogni per i capex organici di €5,9 mld, il pagamento dei

dividendi agli azionisti Eni e l’acquisto di azioni proprie di €3,54 mld (€2,31 mld di pagamento dividendi e €1,23 mld relativi al

riacquisto di azioni), il ripagamento dei debiti verso fornitori per l’acquisto di beni capitali rilevati come finanziari in relazione

alle dilazioni di pagamento concordate (€1 mld), il pagamento delle rate di leasing e delle cedole dei bond ibridi (€1,08 mld),

nonché altre variazioni per €0,8 mld.

Alla data del 17 ottobre 2025, sono state acquistate circa 68,4 mln di azioni con un esborso di €980 mln, nell’ambito del

programma 2025 di acquisto di azioni proprie autorizzato dall’Assemblea degli Azionisti del 14 maggio 2025, fino ad un

massimo complessivo di €3,5 mld, da realizzarsi entro la fine di aprile 2026. Nel limite previsto, il management intende

eseguire un piano di riacquisto di azioni fino a €1,8 mld.

Al 30 settembre 2025 il capitale immobilizzato (€80,6 mld) è diminuito di €8,5 mld rispetto al 31 dicembre 2024 a seguito

dell’effetto negativo delle differenze cambio (al 30 settembre 2025, cambio puntuale EUR/USD pari a 1,174 rispetto al cambio

di 1,039 al 31 dicembre 2024, +13%) che hanno ridotto il valore in euro dei book value delle attività denominate in dollari. Gli

investimenti del periodo sono stati compensati dalla cessione di asset, principalmente il 30% del progetto Baleine, nonché

dagli ammortamenti/svalutazioni e radiazioni. Le “Attività destinate alla vendita” includono la classificazione di partecipazioni

di minoranza in alcuni asset operati del settore upstream e dell’attività Eni della CCUS, a seguito delle operazioni di cessione

in corso.

Il patrimonio netto (circa €53 mld) è diminuito di €2,7 mld rispetto al 31 dicembre 2024 per effetto delle differenze cambio

negative (circa €6 mld) a causa del deprezzamento del dollaro USA rispetto all'euro, e della remunerazione degli azionisti per

€3,5 mld (distribuzione dividendi e riacquisto di azioni proprie). Queste riduzioni sono state parzialmente compensate

dall'utile netto del periodo (€2,6 mld) e dalla rilevazione nelle riserve di utili della differenza positiva (circa €2,7 mld) tra il

valore contabile della partecipazione di minoranza nella controllata Enilive ceduta a terzi e il corrispettivo ricevuto.

Le interessenze di terzi di €3,7 mld al 30 settembre 2025 includono: i) la partecipazione di minoranza acquisita dal socio KKR

nel capitale sociale di Enilive (€0,9 mld) e la partecipazione di minoranza del fondo EIP in Plenitude di €0,7 mld, incrementata

di €0,2 mld nel periodo; ii) il bond ibrido perpetuo subordinato emesso da una controllata del Gruppo nel 2024 (€1,8 mld)

classificato nel patrimonio netto in considerazione del diritto incondizionato del Gruppo di evitare il trasferimento di liquidità

o altre attività finanziarie agli obbligazionisti.

L’indebitamento finanziario netto3 ante lease liability al 30 settembre 2025 è pari a €9,9 mld, in riduzione di €2,2 mld rispetto

al 31 dicembre 2024.

Il leverage4 – rapporto tra indebitamento finanziario netto ante lease liabilities e patrimonio netto – si attesta al 19% al 30

settembre 2025. Su base proforma, il leverage si attesta al 12%, considerando le operazioni di cessione in corso, in particolare

la proposta di investimento del 20% da parte del fondo di private equity Ares in Plenitude.

Gli special item dell’utile operativo (al lordo del relativo effetto fiscale) sono rappresentati da oneri netti di €1.253 mln e €612

mln rispettivamente nei nove mesi e nel terzo trimestre 2025, con il seguente breakdown per settore:

• E&P: oneri netti di €573 mln nei nove mesi 2025 (oneri netti di €130 mln nel terzo trimestre 2025) relativi principalmente

al write-down di proprietà in fase di dismissione il cui valore è stato allineato al fair value (circa €464 mln) e di cui due

sono state finalizzate nel terzo trimestre, nonché alla revisione delle riserve di un altro asset.

• GGP e Power: proventi netti di €402 mln nei nove mesi 2025 (oneri netti di €115 mln nel terzo trimestre 2025)

rappresentati principalmente dalla componente valutativa dei derivati su commodity privi dei requisiti per l’hedge

accounting o vendite a termine di gas di portafoglio per le quali non è prevista la own use exemption (proventi netti di

€374 mln e €32 mln rispettivamente nei nove mesi e nel terzo trimestre 2025), nonché dalla differenza tra la

valorizzazione delle rimanenze gas a costo medio ponderato prevista dagli IFRS e quella gestionale che tiene conto delle

dinamiche di invaso e svaso del gas naturale e riporta i margini (differenziale del costo del gas tra estate e inverno) ed i

relativi effetti di hedging in corrispondenza dei prelievi (oneri netti di €74 mln e di €79 mln nei nove mesi e nel trimestre

rispettivamente). La riclassificazione del saldo negativo di €280 mln (saldo positivo di €17 mln nel terzo trimestre 2025)

si riferisce ai derivati utilizzati per la gestione dell'esposizione dei margini alle variazioni dei tassi di cambio delle valute

estere e alle differenze di conversione dei debiti e dei crediti commerciali.

• Enilive e Plenitude: oneri netti per €433 mln (€99 mln nel terzo trimestre 2025) relativi principalmente alla componente

valutativa dei derivati su commodity privi dei requisiti per l’hedge accounting (€360 mln e €67 mln rispettivamente nei

nove mesi e nel terzo trimestre 2025).

• Refining e Chimica: oneri netti di €405 mln (€86 mln nel terzo trimestre 2025) relativi principalmente al write-down degli

investimenti di compliance e stay-in-business relativi a CGU con flussi di cassa attesi negativi (€218 mln e €59 mln

rispettivamente nei nove mesi e terzo trimestre 2025) e ad oneri ambientali di €136 mln (€19 mln nel terzo trimestre

2025).

Il Giornale d'Italia è anche su Whatsapp. Clicca qui per iscriversi al canale e rimanere sempre aggiornati.

Articoli Recenti

Testata giornalistica registrata - Direttore responsabile Luca Greco - Reg. Trib. di Milano n°40 del 14/05/2020 - © 2025 - Il Giornale d'Italia

: \"Ci stiamo preparando già a un futuro in cui la forza lavoro sarà ibrida e questa è una grandissima opportunità\"")

acquisisce i Beond S.r.l. puntando a diventare riferimento nel settore dell'elettrificazione")

: \"Bip è un facilitatore si occupa di contribuire alla creazione un ecosistema interdisciplinare, coinvolgendo dagli economisti alle persone\"")

e produzione in crescita a 1,76 mln di barili / giorno (+6%)")

\":Questo progetto con A2A e Banco dell'Energia mira a rafforzare il rapporto con Milano\"")

:\"Arlecchino è la metafora della situazione geopolitica contemporanea dove l'uomo deve mantenersi in equilibrio\"")

: “La subacquea è il nuovo spazio. La nostra società guida l’innovazione per la sicurezza del mare”")