")

Sabato, 07 Marzo 2026

"La libertà innanzi tutto e sopra tutto"

Benedetto Croce «Il Giornale d'Italia» (10 agosto 1943)

Sabato, 07 Marzo 2026

"La libertà innanzi tutto e sopra tutto"

Benedetto Croce «Il Giornale d'Italia» (10 agosto 1943)

16 Ottobre 2025

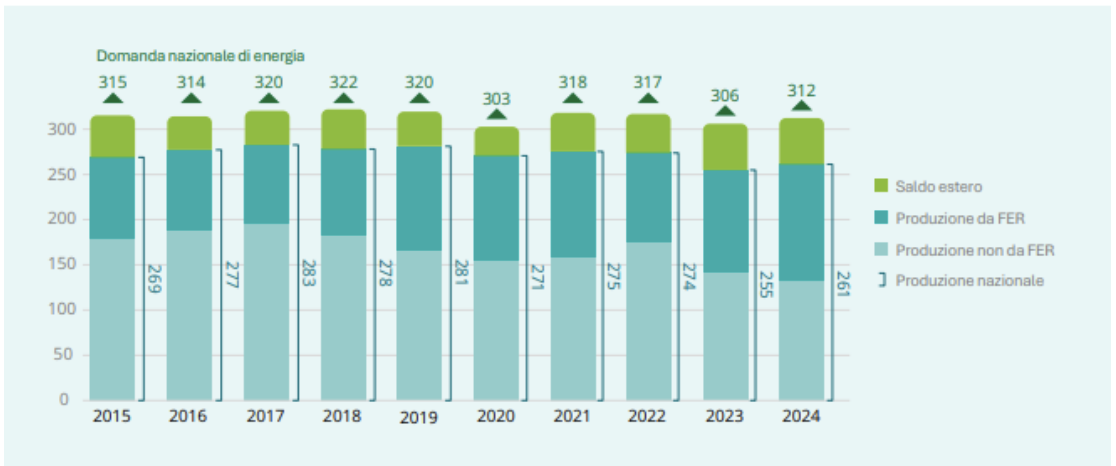

L’Italia attraversa una fase di trasformazione profonda nel settore energetico, guidata dalla transizione verso un mix di generazione sempre più verde, dalla digitalizzazione e da nuove dinamiche di mercato. Nel 2024, nel nostro Paese, gli investimenti nella rete di distribuzione, abilitatrice della transizione, hanno superato quota 4,8 miliardi di euro e, in base ai piani già presentati, le spese saranno superiori ai 4 miliardi anche per il 2025 e 2026. L’anno scorso, la produzione nazionale di energia elettrica ha toccato i 261 TWh, in leggero aumento rispetto al 2023 (+2,5%). Le fonti rinnovabili hanno raggiunto il 49% della produzione elettrica nazionale, in forte crescita rispetto al 2023 (+14,2%), mentre le fonti fossili hanno coperto il restante 51% – contro il 56% del 2023 e il 64% del 2022. La dipendenza dall’estero, però,non è ancora calata, in quanto le importazioni nette hanno coperto il 16,3% del fabbisogno elettrico nazionale, con +4,7% annuo tra il 2020 e il 2024.

È quanto emerge dal report Deloitte “Il settore Power, Utilities & Renewables in Italia nel 2025 | Analisi del Settore Elettrico nel contesto della transizione energetica e regolatoria: sfide ed opportunità”, che offreuna panoramica approfondita sullo stato attuale e le prospettive dell’intero comparto Power & Utilities. Lo studio, oltre ad esaminare il comparto della generazione, estende l’analisi anche alle varie componenti della catena del valore, delineando così una visione concreta delle dinamiche in corso e delle priorità necessarie per accelerare la transizione energetica a livello nazionale. Il report è arricchito dal contributo diretto di otto tra i principali operatori del settore come Enel Italia, Eni Plenitude, Edison, ERG, Gruppo Hera, Iren, Dolomiti Energia ed E.On.

Il mix di generazione tra nuovi investimenti e stabilità dei ricavi

Il report restituisce la fotografia di un Paese in cui la decarbonizzazione accelera, ma la sicurezza energetica rimane un punto critico. Solare ed eolico mostrano uno slancio costante, ma l’idroelettrico si conferma ancora oggi come pilastro centrale del mix energetico italiano. Questo progresso, tuttavia, non ha comportato una riduzione della dipendenza dall’estero. Al contrario, tra il 2020 e il 2024, l’Italia ha incrementato le importazioni di energia elettrica a un ritmo medio del +4,7% annuo, invertendo la tendenza in calo osservata tra il 2015 e il 2019 (-3,8% annuo). Nel solo 2024, le importazioni nette hanno coperto il 16,3% del fabbisogno elettrico nazionale, pari a 51 TWh su un totale di 312 TWh.

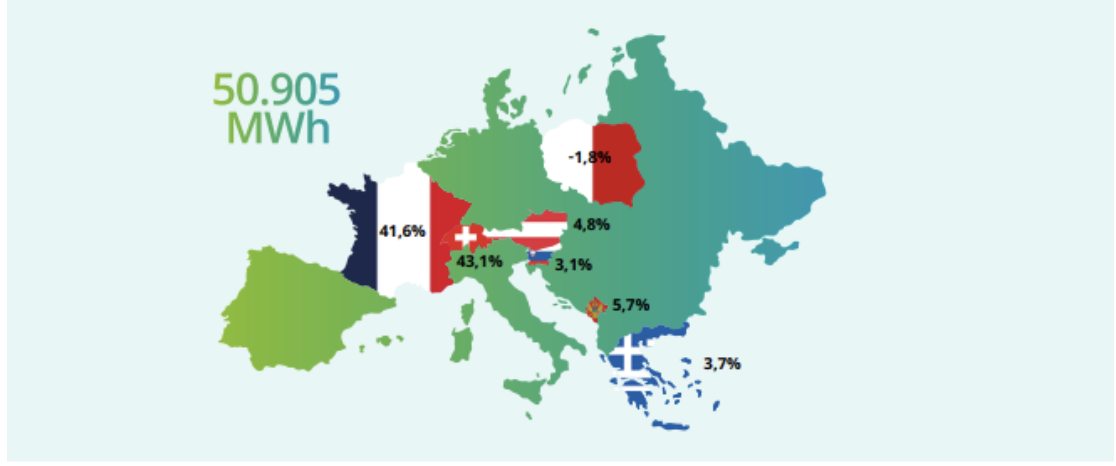

“Il nostro studio mostra come l’Italia abbia fatto progressi concreti nella decarbonizzazione, con una crescita sostenuta delle rinnovabili, commenta Claudio Golino, Partner ed Energy, Resources & Industrials Industry Leader di Deloitte. Tuttavia, l’aumento della dipendenza energetica dall’estero evidenzia la necessità di accelerare lo sviluppo delle infrastrutture di rete e dei sistemi di accumulo, indispensabili per garantire sicurezza e resilienza del sistema elettrico nazionale. Una trasformazione di questa portata richiederà a sua volta investimenti notevoli, sostenuti da strumenti di policy efficaci e stabili, ma anche il superamento di una serie di ostacoli che, se non affrontati con decisione, potrebbero rallentare il ritmo della transizione. Inoltre, il 42% dell’import arriva dalla Francia, che ha un mix di generazione molto accentuato sul nucleare e questo rende quanto mai attuale la necessità di un confronto a livello nazionale su condizioni e tempi per un eventuale ritorno del nucleare in Italia”.

“Le Utility italiane sono oggi chiamate a un cambio di passo, osserva Enrico Ferraresi, Partner e Power, Utilities & Renewables Sector Leader di Deloitte. Oltre a incrementare la capacità produttiva da rinnovabili, occorre sviluppare modelli di investimento sostenibili e selettivi, facendo leva su strumenti come PPA e incentivi pubblici. Solo così sarà possibile coniugare competitività economica, stabilità dei ritorni e sicurezza energetica. Non va dimenticato, inoltre, che nei prossimi 10 anni, la domanda elettrica nazionale potrà raggiungere i 400 TWh, con una crescita trainata sia dall’incremento della domanda “naturale”, sia dal processo di elettrificazione, che sposterà verso il vettore elettrico, consumi tradizionalmente soddisfatti da altre fonti”.

Per assicurare la solidità dei progetti di nuova capacità rinnovabile, gli operatori hanno due strumenti principali a disposizione: i meccanismi di incentivazione pubblica, come il prossimo decreto FER X, e i contratti di lungo termine per la vendita dell’energia, i cosiddetti Power Purchase Agreements (PPA), capaci di assicurare flussi di cassa stabili e ridurre il rischio per gli investitori. Secondo gli operatori intervistati, in un contesto sempre più orientato al valore e alla sostenibilità dei ritorni, il supporto del FER X e dei PPA è essenziale per rendere i progetti bancabili e garantire una pianificazione di lungo periodo. Tuttavia, gli stessi operatori evidenziano come permangano rallentamenti nell’attuazione dei decreti e una maturità ancora incompleta del mercato dei PPA in Italia, fattori che continuano a frenare l’avvio di nuovi investimenti.

Inoltre, gli operatori sottolineano il ruolo cruciale del Capacity Market nel contesto della transizione energetica, garantendo la sostenibilità economica degli impianti necessari a bilanciare l’intermittenza delle rinnovabili. Secondo gli intervistati, questo sarà necessario finché il sistema non avrà completato il passaggio verso un nuovo modello di generazione e un diverso equilibrio tecnologico. Gli impianti termoelettrici a gas, infatti, rimangono fondamentali per assicurare flessibilità e sicurezza del sistema elettrico, oltre adaccompagnare la transizione energetica verso le fonti rinnovabili, favorendo la graduale dismissione degli impianti più obsoleti e inquinanti, incentivando, al contempo, l’ingresso o il mantenimento di capacità produttiva più efficiente, a minore impatto ambientale. L’evoluzione recente del Capacity Market evidenzia, per Deloitte, tre dinamiche chiave: l’apertura del mercato a un numero crescente di operatori assegnatari, accompagnata però da una concentrazione ancora significativa; una netta preferenza per la capacità esistenterispetto a quella di nuova costruzione, che riflette un approccio prudente più orientato verso asset già ammortizzati e a basso rischio; il ruolo crescente dello storage tra le nuove progettualità, a conferma del ruolo sempre più strategico dell’accumulo nella transizione energetica.

Le reti al centro della transizione

Accanto alla generazione, si individua nelle reti il cuore pulsante della transizione. La Commissione Europea stima in oltre 1.200 miliardi di euro gli investimenti necessari entro il 2040 per l’adeguamento delle infrastrutture, di cui il 40% destinato alla trasmissione e il 60% alla distribuzione. In Italia, Terna ha già programmato interventi sulla rete di trasmissione per 23 miliardi nel decennio 2025-2034, mentre l’analisi di Deloitte evidenzia che i principali DSO hanno superato i 4,8 miliardi di investimenti nella rete di distribuzione nel 2024 e che, in base ai piani già presentati, le spese saranno superiori ai 4 miliardi anche per il 2025 e 2026. Gli operatori intervistati confermano una crescita significativa degli investimenti nella rete elettrica, ben superiore ai livelli storici.

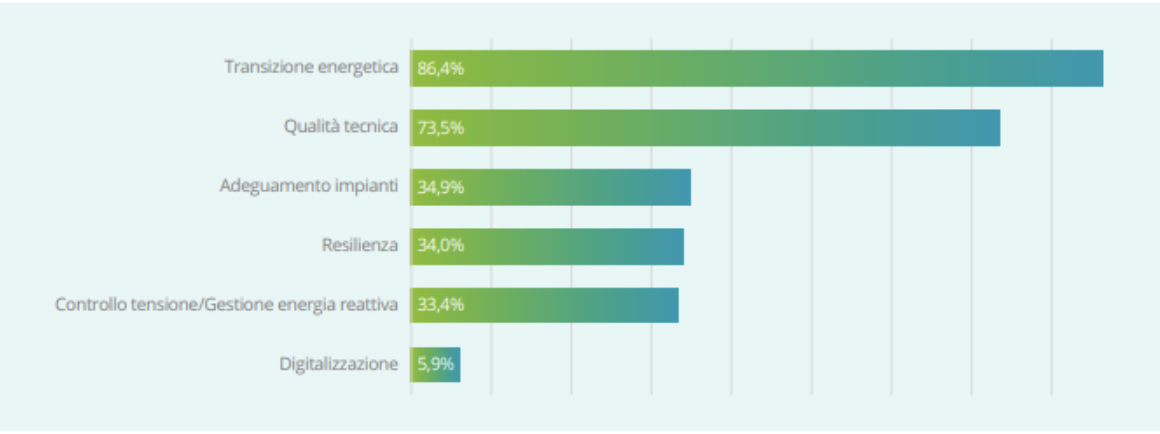

Le reti di distribuzione sono chiamate a un’evoluzione rapida. Dall’analisi dei rapporti dei DSO sull’avanzamento dei loro piani di sviluppo, Deloitte evidenzia come, nel 2024, oltre l’86% degli investimenti dei principali DSO italiani (pari a quasi 4,2 miliardi di euro) sia stato destinato ad aumentare la capacità e l’“hosting capacity” per nuovi impianti rinnovabili.

Ma la sfida non è soltanto tecnologica ed accanto alla transizione energetica cresce l’urgenza della sfida del cambiamento climatico. Più di un terzo degli investimenti è oggi orientato al rafforzamento della sicurezza operativa e alla protezione contro eventi meteorologici estremi, che nel solo 2024 hanno toccato quota 351, quasi 200 dei quali nel Nord Italia. Nel triennio 2022–2024 si sono registrati oltre 1.000 eventi, un incremento del 63% rispetto al triennio precedente e del 245% rispetto al triennio 2016–2018. Di conseguenza, gli operatori sottolineano come la rete elettrica italiana debba affrontare un vero e proprio cambiamento epocale.

Un ulteriore ambito strategico è rappresentato dalla digitalizzazione delle reti, verso cui i DSO hanno destinato circa il 6% degli investimenti complessivi. Gli operatori intervistati considerano lo sviluppo delle smart grid un passaggio chiave per migliorare l’affidabilità del sistema, ridurre le perdite, ottimizzare l’equilibrio tra domanda e offerta e favorire l’integrazione delle fonti rinnovabili. In questo contesto, viene sottolineato il ruolo del PNRR nel dare ulteriore impulso agli investimenti, rendendo le reti più resilienti e pronte alle sfide future.

Il mercato

Nel 2024, la fine della maggior tutela per i clienti non vulnerabili ha segnato una svolta nel mercato energetico. Nel segmento retail, infatti, circa il 78% dei clienti luce e l’86% di clienti gas è passato al mercato libero. Questa transizione, unita a maggiore competitività commerciale e digitalizzazione dei canali di switching, ha reso i clienti più mobili e meno fedeli, con i tassi di abbandono del fornitore nell’elettrico superiori al 25%.

Gli operatori evidenziano che chi ha vinto le aste gestisce oggi una customer base in forte crescita, ma con margini compressi, mentre chi ha perso volumi adotta strategie più selettive per recuperare valore. In questo contesto, gestire il churn diventa cruciale, possibile solo attraverso un brand affidabile e un servizio clienti capace di intercettare e risolvere le criticità. La chiave è puntare sulla qualità per costruire relazioni durature e difendere il valore nel tempo: mettere il cliente al centro e spostarsi verso il “beyond commodity”,evolvendo da fornitori di energia a orchestratori di ecosistemi, capaci di consolidare la fedeltà e generare valore sostenibile.

La crescente diversificazione e sofisticazione dell’offerta comporta nuove complessità nella gestione della supply chain e nel coordinamento delle reti di vendita e installazione. A queste si aggiunge la sfida del digitale: secondo ARERA, solo il 9,5% delle nuove sottoscrizioni luce avviene online e appena un terzo delle offerte è disponibile sui canali digitali, segno di un potenziale ancora inespresso. Tuttavia, gli operatori segnalano che i clienti digitali che hanno generalmente valore inferiore, sono anche quelli più sensibili al prezzo e meno fedeli. Per superare questa logica transazionale è necessario arricchire l’esperienza fin dal primo contatto, e trasformare il digitale in un ponte verso i canali fisici, dove si costruiscono relazioni più solide, si rafforza la fidelizzazione e si aprono opportunità di cross e up-selling.

I fattori abilitanti

Secondo Deloitte, la trasformazione del settore non può avvenire senza alcuni fattori abilitanti chiave: le tecnologie verdi per accelerare la transizione energetica, l’intelligenza artificiale per innovare processi e servizi, e i talenti necessari a guidare e governare il cambiamento.

Sul fronte tecnologico, le Utility intervistate concentrano le attività su fotovoltaico ed eolico, con una crescente attenzione ai sistemi di accumulo, settore destinato a ricevere un forte impulso agli investimenti nei prossimi anni, a condizione di un adeguato supporto regolatorio. L’IA, invece, sta già trasformando il settore, sebbene la sua adozione proceda a velocità diverse tra gli operatori, soprattutto per quanto riguarda l’IA generativa. Quanto ai talenti, gli operatori segnalano diverse sfide, sia territoriali nell’attrazione, sia generazionali nella gestione delle persone, elementi cruciali per guidare il cambiamento.

Per ciascuno di questi tre fattori, Deloitte individua specifiche condizioni abilitanti che le Utility devono considerare per liberare appieno il loro potenziale di sviluppo.

“Le Utility possono giocare un ruolo centrale, non solo nel promuovere l’innovazione, ma anche nel rendere le tecnologie verdi accessibili a cittadini, imprese e territori – concludono Golino e Ferraresi.Questo significa abilitare un uso dell’energia più efficiente, consapevole e sostenibile anche dal lato della domanda, facendo leva anche sull’intelligenza artificiale, che è destinata a trasformare l’intero settore. Sarà imprescindibile, però, guidare questa trasformazione investendo in maniera adeguata sul capitale umano che rimarrà centrale attraverso le transizioni tecnologiche e generazionali”.

Il Giornale d'Italia è anche su Whatsapp. Clicca qui per iscriversi al canale e rimanere sempre aggiornati.

Articoli Recenti

Testata giornalistica registrata - Direttore responsabile Luca Greco - Reg. Trib. di Milano n°40 del 14/05/2020 - © 2026 - Il Giornale d'Italia

, utile netto a €34 milioni (-49,4%); difficoltà per dazi e rincari")

; investimenti da €23 miliardi entro il 2034")